集中式长租公寓市场月度运营简报 2022年第1期

合肥市住房租赁协会联合合肥贝壳研究院,在我市各住房租赁企业的大力支持下,自2021年1月建立集中式月度调研机制,现已顺利开展一年。2022年,在上一年度调研基数的基础上,集中式租赁指数报告从项目调研数量、调研企业以及分析维度等角度全面拓展延伸,新一年度的租赁指数报告将更具全面性、权威性和深入性。本报告旨在梳理住房租赁市场现状,剖析行业数据,为行业发展提供参考。以下为2022年1月集中式项目月度运营简报。

1、长租公寓项目分布

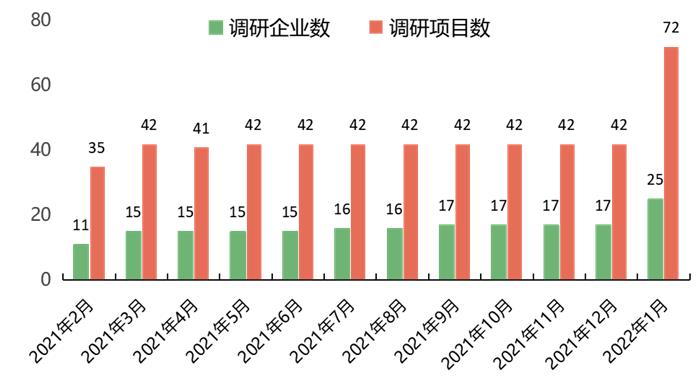

本月共调研了25家住房租赁企业和72个集中式长租公寓项目,调研企业数较上月增加8家,调研项目数较上月增加30个。

图:2021年2月份以来调研企业和项目数(单位:家、个)

数据来源:合肥市住房租赁协会

2、长租公寓经营状况

2.1、签约套数:签约套数环比增长44.8%

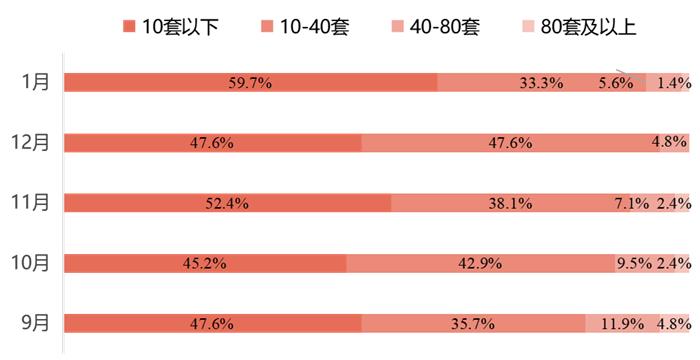

1月,72个长租公寓项目签约租赁用房857套,环比增长44.8%,剔除新增项目,实际下降31.8%。59.7%的项目签约套数小于10套,环比上升12.1个百分点;33.3%的项目签约套数在10-40套之间,环比下降14.3个百分点。从区域来看,庐阳区签约套数最多,占总成交的23.1%;其次为瑶海区和蜀山区,分别占15.8%和13.2%。

注:为保持统计口径的一致性,在计算增长率时对新增项目予以了剔除。实际增长率=(1月签约房间数-新增项目1月签约房间数-12月签约房间数)÷12月签约房间数×100%,下同。

图:2021年2月份以来集中式长租公寓签约套间数(单位:套)

数据来源:合肥市住房租赁协会

图:2021年9月-2022年1月集中式长租公寓签约套数对比(单位:%)

数据来源:合肥市住房租赁协会

从具体项目来看,龙湖冠寓的中辰创富工坊店签约套数最多,1月签约97套;其次为龙湖冠寓的瑶海天街店和合房股份的承寓悦湖苑店(B座),分别出租54套和51套。签约套数最大的5个项目,有3家属于龙湖冠寓,1家属于合房股份,1家属于海恒资产。

图:2022年1月集中式长租公寓签约套数TOP5(单位:套)

数据来源:合肥市住房租赁协会

2.2、签约面积:环比增长41.6%

1月,72个长租公寓项目签约租赁用房2.96万平米,环比增长41.6%,剔除新增项目,实际下降38.5%。63.9%的项目签约面积在300平米及以下,环比上升16.3个百分点;16.7%的项目签约面积在300-600平米之间,环比下降7.1个百分点。

图:2021年2月份以来集中式长租公寓签约面积(单位:万平方米)

数据来源:合肥市住房租赁协会

图:2021年9月-2022年1月集中式长租公寓签约面积对比(单位:%)

数据来源:合肥市住房租赁协会

2.3、退租套数:退租套数环比增长93.5%

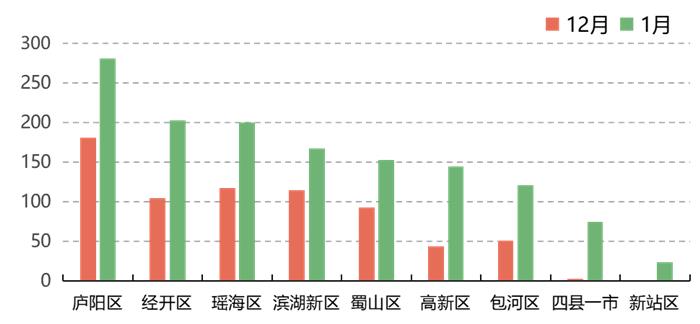

1月,72个长租公寓项目退租1370套,环比增长93.5%,剔除新增项目,实际下降3.4%。从区域来看,庐阳区退租套数最多,1月退租281套;其次为经开区和瑶海区,分别退租203套和200套;新站区退租最少,仅退租24套。

图:2021年2月份以来集中式长租公寓退租套数(单位:套)

数据来源:合肥市住房租赁协会

图:12月和1月不同区域退租套数对比(单位:套)

数据来源:合肥市住房租赁协会

2.4、房屋空置率:空置率14.8%,环比上升4.9个百分点

1月,72个集中式长租公寓项目房屋共空置9.91万平米,共空置2467套,整体空置率14.8%,环比上升4.9个百分点,空置率连续两月上升。仅有4.2%的项目满租,满租率连续三个月下降;48.6%的项目空置率在10%以下,环比下降18.1个百分点。

图:2021年2月份以来集中式长租公寓空置率变化(单位:%)

数据来源:合肥市住房租赁协会

图:2021年9月-2022年1月不同空置率项目占比变化(单位:%)

数据来源:合肥市住房租赁协会

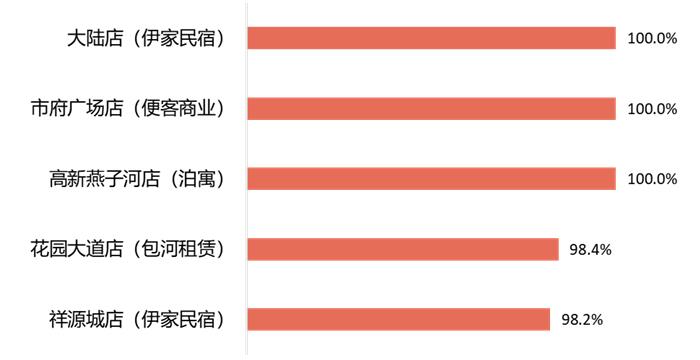

从具体项目来看,伊家民宿大陆店、便客商业市府广场店和泊寓高新燕子河店的出租率均为100%,实现满租;其次为包河租赁的花园大道店和伊家民宿的祥源城店,出租率分别为98.4%和98.2%。出租率最高的5个项目中,有2家属于伊家民宿。

图:2022年1月集中式长租公寓签约套数TOP5(单位:套)

数据来源:合肥市住房租赁协会

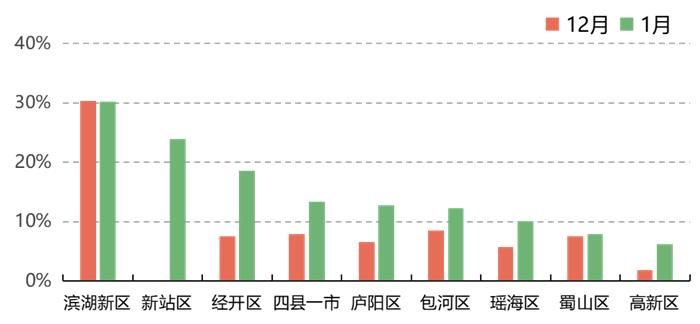

从区域来看,空置率最低的区域依然是高新区,空置率仅为6.2%;其次为蜀山区和瑶海区,空置率分别为7.9%和10.1%;滨湖新区空置率依旧最高,为30.2%。与上月相比,除滨湖新区之外,其他区域空置率均出现上升。

图:12月和1月不同区域空置率对比

数据来源:合肥市住房租赁协会

3、长租公寓租金情况

3.1、单平米租金:单平米租金环比下降8.2%

1月,签约租赁用房租金环比下降8.2%。34.7%的项目单平米月租金在50元及以上,环比下降3.4个百分点;30.6%的项目单平米月租金在40-50元之间,占比与上月基本持平;15.3%的项目单平米月租金在30元以下,环比上升8.1个百分点。

图:2021年9月-2022年1月不同区间段租金项目占比(单位:%)

数据来源:合肥市住房租赁协会

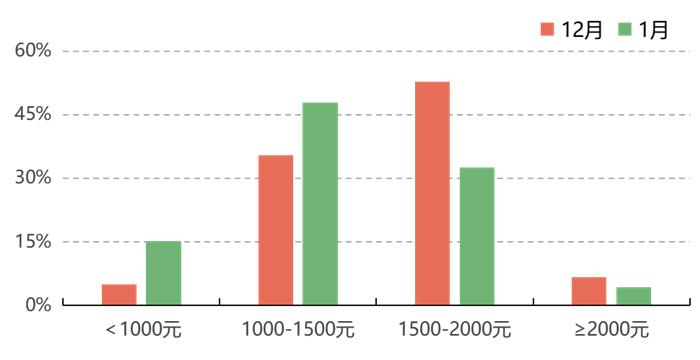

3.2、套均租金:套均租金环比下跌10.2%

1月,签约租赁用房套均租金环比下跌10.2%。47.8%的租客套均租金在1000-1500元之间,环比上升12.4个百分点;32.6%的租客套均租金在1500-2000元之间,环比下降20.1个百分点;15.3%的租客套均租金在1000元以下,环比上升10.2个百分点; 2000元以上租客占比较低,仅占4.3%。

图:12月和1月不同区间段套均租金租客占比

数据来源:合肥市住房租赁协会

4、长租公寓市场需求

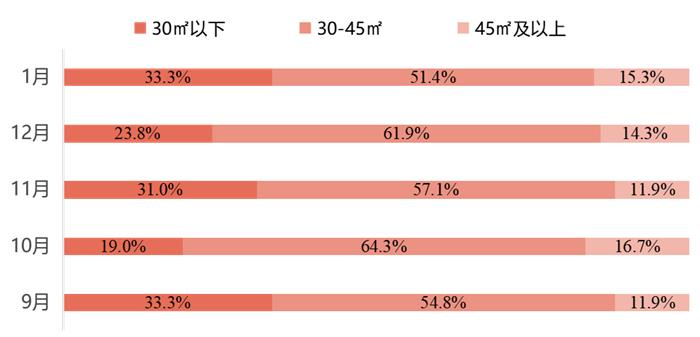

4.1、套均面积:套均面积34.5㎡,环比减小0.78㎡

1月,签约租赁用房套均面积34.5㎡,环比减小0.78㎡。51.4%的项目套均面积在30-45㎡之间,环比下降10.5个百分点;33.3%的项目套均面积在30㎡以下,环比上升9.5个百分点。

图:2021年9月-2022年1月不同套均面积项目占比(单位:%)

数据来源:合肥市住房租赁协会

4.2、租赁期限:36.3%的租客租赁期限在3-6个月

1月,有36.3%的租客租赁期限在3-6个月之间,环比下降3.6个百分点;33.3%的租客租赁期限在3个月以内,占比与上个月基本持平;27.3%的租客租赁期限在6-12个月之间,环比上升3.7个百分点。

图:12月和1月不同租赁期限租客占比

数据来源:合肥市住房租赁协会

注;12个月以上,不含12个月;6-12个月,包含12个月,不含6个月;3-6个月,含6个月,不含3个月。

5、长租公寓租客状况

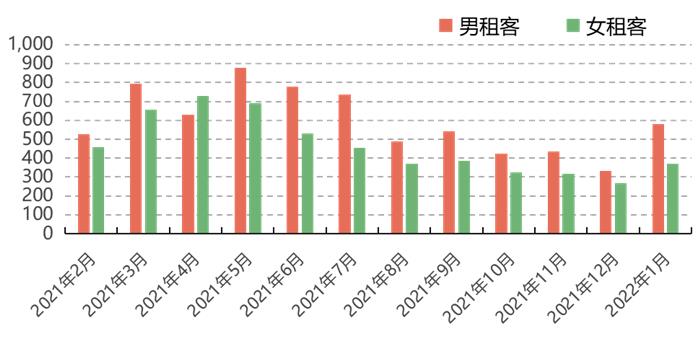

5.1、租客性别:女性租客占38.9%

从性别来看,1月男租客环比增长72.4%,女租客环比增长38.7%,男性租客增长更多;女性租客占38.9%,环比下降5.4个百分点。从区域来看,庐阳区女租客占比依然最高,其次为四县一市和瑶海区;新站区女租客占比最低。

图:2021年2月份以来不同性别租客数量

数据来源:合肥市住房租赁协会

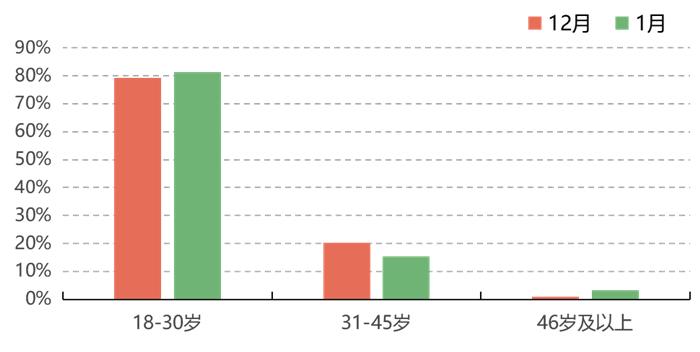

5.2、租客年龄:18-30岁租客占比超8成

从年龄段来看,1月18-30岁租客占81.3%,环比上升2.0个百分点;31-45岁租客占15.4%,环比下降4.9个百分点;46岁及以上租客占3.3%。

图:12月和1月各年龄段租客占比

数据来源:合肥市住房租赁协会

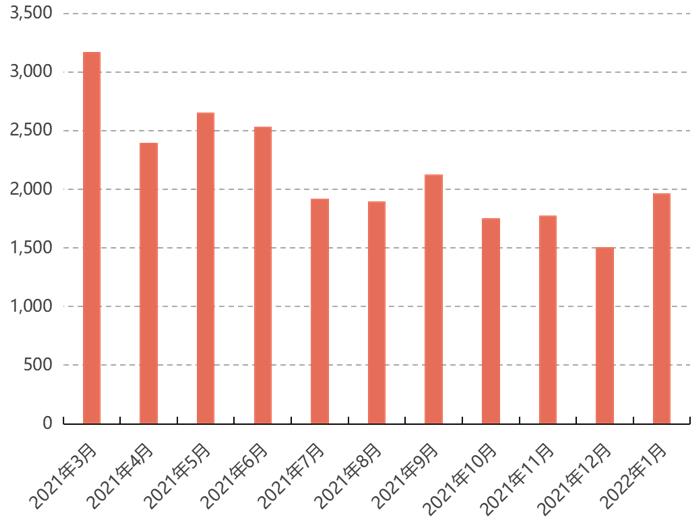

6、潜在市场需求:意向租客数环比增长30.5%

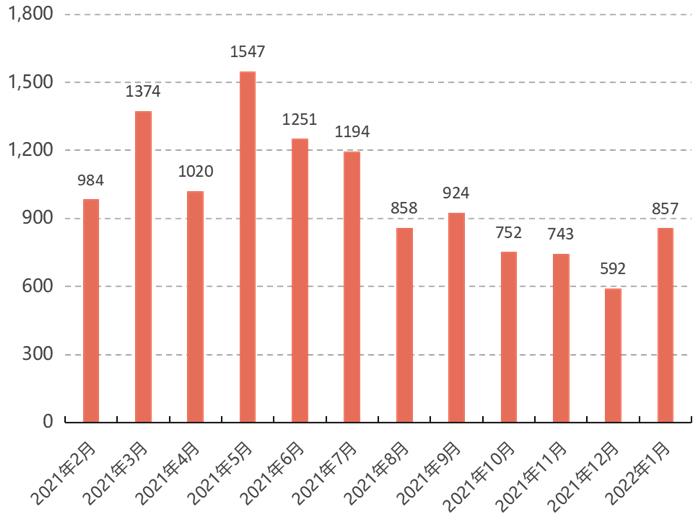

1月,长租公寓项目意向到访人数1964人,环比增长30.5%,剔除新增项目,实际下降38.4%,春节前为租赁市场传统淡季,在数据上也得到充分验证。意向租客需求面积变化不大,76.2%的意向租客需求面积集中在31-45㎡之间;其次为16-30㎡,占17.1%;45㎡以上面积占5.9%。

图:2021年2月份以来意向到访客户数量(单位:人次)

数据来源:合肥市住房租赁协会